2015年理财市场月报

----—— 九月

本月银行理财产品发行数量环比小幅上涨,债券与货币市场类产品市场占比持续攀升。银行理财遭遇资产配置荒,大量资金无奈流入债市;节假日因素和配资清理双重影响,信托产品发行数量大幅回落,信托+铁路发展基金专项业务开始,或是信托去私募化开端;股市动荡令阳光私募发行数量降至一年冰点,首只主要投公募FOF私募成立,打破FOF对接时点难题;3家券商同时被暂停开户一个月,场外配资监管持续严格;分红险费率改革启动,产品竞争力有望提升。来自普益财富

银行

产品发行:发行数量环比小幅上涨,债券与货币市场类产品市场占比持续攀升

本月共有294家银行发行6255款个人理财产品,产品发行数量环比上升16.96%。其中,285家中资银行发行了6147款,9家外资银行发行108款。中资银行中,6家国有银行发行1050款,环比增加51款,市场占比下降1.89个百分点至16.79%;12家股份制商业银行发行1239款,环比减少4款,市场占比下降3.43个百分点至19.81%;107家城市商业银行发行2638款,环比增加366款,市场占比下降0.31个百分点至42.17%;160家农村金融机构发行1220款,环比增加496款,市场占比上升5.97个百分点至19.50%;9家外资银行发行108款,环比减少2款,市场占比下降0.33个百分点至1.73%。

交通银行的产品发行数量为472款,位列第一;中国银行、南京银行、江苏银行、招商银行分别发行了245款、242款、212款、177款,分列第二至第五。发行数量超过百款的银行还有建设银行、民生银行、杭州银行、兴业银行、平安银行、广发银行、上海银行、中信银行和华夏银行。

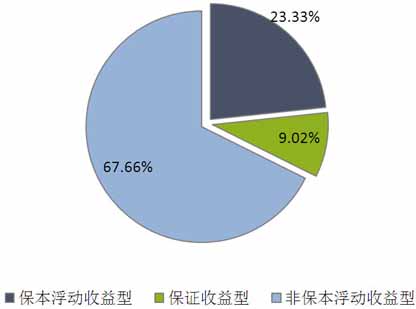

从收益类型来看,保证收益型产品发行564款,环比增加67款,市场占比下降0.28个百分点至9.02%;保本浮动收益型产品发行1459款,环比增加319款,市场占比上升2.01个百分点至23.33%;非保本浮动收益型产品发行4232款,环比增加521款,市场占比下降1.73个百分点至67.66%。(图1)

图1 2015年9月银行理财产品收益类型占比

数据来源:普益财富

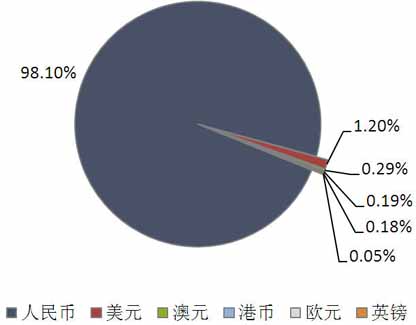

从投资币种来看,人民币产品发行6136款,环比增加913款,市场占比上升0.43个百分点至98.10%;美元产品发行75款,环比减少2款,市场占比下降0.24个百分点至1.20%;澳元产品发行18款,环比减少5款,市场占比下降0.14个百分点至0.29%;港币产品发行12款,环比减少4款,市场占比下降0.11个百分点至0.19%;欧元产品发行11款,环比增加4款,市场占比上升0.04个百分点至0.18%;英镑产品发行3款,环比增加1款,市场占比上升0.01个百分点至0.05%。(图2)

图2 2015年9月银行理财产品币种类型占比

数据来源:普益财富

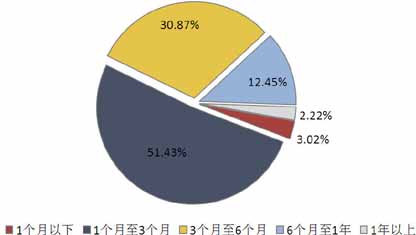

从投资期限来看,1个月以下产品发行了189款,环比减少3款,市场占比下降0.57个百分点至3.02%;1-3个月产品发行了3217款,环比增加479款,市场占比上升0.23个百分点至51.43%;3-6个月产品发行了1931款,环比增加466款,市场占比上升3.48个百分点至30.87%;6-12个月产品发行了779款,环比减少84款,市场占比下降3.68个百分点至12.45%;1年以上产品发行了139款,环比增加49款,市场占比上升0.54个百分点至2.22%。(图3)

图3 2015年9月银行理财产品期限类型占比

数据来源:普益财富

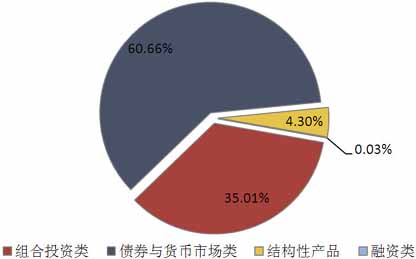

从投向类型来看,债券与货币市场类产品发行3794款,环比增加799款,市场占比上升4.65个百分点至60.66%;组合投资类产品发行2190款,环比增加91款,市场占比下降4.24个百分点至35.01%;结构性产品发行269款,环比增加15款,市场占比下降0.45个百分点至4.30%;融资类产品发行2款,环比增加2款,市场占比上升0.03个百分点至0.03%。(图4)

图4 2015年9月银行理财产品投向类型占比

数据来源:普益财富

收益表现:央行持续释放流动性,银行理财产品收益继续下跌

在市场利率持续下跌的通道下,9月央行持续开展逆回购操作,同时改革存款准备金考核制度,由过去的时点法改为平均法。种种措施都表明央行为市场注入流动性的决心。此种情况下,季末效应并未显现,月末1个月、3个月SHIBOR环比微幅上涨,1个月以内期限出现下跌。从银行理财端来看,产品收益仍继续保持下滑态势。除了1年期以上产品出现轻微上升而外,其余各期限类型人民币银行理财产品的平均预期收益率均继续下跌,跌幅在0.1个百分点左右。(表1)

表1 2015年9月人民币银行理财产品平均预期收益率

数据来源:普益财富

市场热点:银行理财遭遇资产配置荒,大量资金无奈流入债市

股市震荡期,资金纷纷回流风险较低的固定收益市场,银行理财市场也不例外,这从理财产品收益走势就能看出。9月发行的银行理财产品中,人民币产品的平均预期收益率跌至4.68%,1年期以内的产品平均收益率均在5%以下。这是资金端的情形,而在资产端则遭遇优质标的匮乏的局面,因此资产配置存在一定困难。高收益的非标资产缺乏的情况下,债市就成了银行理财产品资产配置重要标的。9月发行产品中六成比例为债券与货币市场类产品也侧面反映了当前格局。未来在市场利率下滑趋势下,若要令银行理财收益率不出现大幅下滑,加杠杆投资于债市可能将是出路之一。

信托

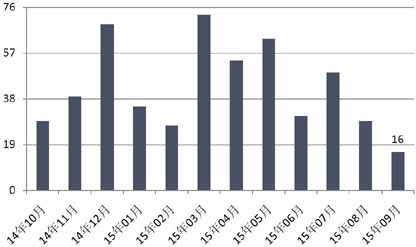

产品发行:节假日因素和配资清理双重影响,发行数量大幅回落

本月共有54家信托公司发行403款集合信托产品,发行数量环比减少230款,降幅为36.33%。9月数据大幅下降的原因是,首先节假日较多(抗战胜利日、中秋节),同时证监会对场外配资意见异常强硬,通过窗口指导,向证券公司施压,对伞形信托说不。在这种背景下,证券投资类信托发行量再降。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月已公布期限的286款产品中,1-2(含)年期限段产品发行249款,占比87.06%;2-3(含)年期限段产品发行24款,占比8.39%;3年以上期限段产品发行13款,占比4.55%。

从资金运用领域看,基础设施领域产品发行101款,占比25.06%;工商企业领域产品发行94款,占比23.33%;房地产领域产品发行56款,占比13.90%;金融领域产品发行46款,占比11.41%;证券投资领域产品发行14款,占比3.47%;其他领域产品发行92款,占比22.83%。可见,基础设施类产品发行数量明显下降。

从资金运用方式看,权益投资类产品发行133款,占比33.00%;贷款运用类产品发行108款,占比26.80%;组合运用类产品发行29款,占比7.20%;债券投资类产品发行25款,占比6.20%;股权投资类产品发行15款,占比3.72%;证券投资类产品发行14款,占比3.47%;租赁类产品发行1款,占比0.25%;其他类产品发行78款,占比19.35%。

收益表现:短端收益继续下降,中长端收益相对稳健

在项目稀缺的背景下,产品端收益再度下降。1-2(含)年期限段产品平均预期收益率为9.21%,环比下降58.83BP,其中,房地产领域平均预期收益率为9.67%,环比下降42.03BP,工商企业领域平均预期收益率为9.18%,环比下降23.83BP,基础设施领域平均预期收益率为9.36%,环比下降64.91BP;2-3(含)年期限段产品平均预期收益率为9.29%,环比上升3.33BP,其中,工商企业领域平均预期收益率为9.52%,环比上升72.00BP,基础设施领域平均预期收益率为9.83%,环比下降17.50BP;3年以上期限段产品平均预期收益率为8.07%,环比上升56.67BP,其中,工商企业领域平均预期收益率为11.00%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益

数据来源:普益财富

市场热点:信托+铁路发展基金专项业务开始,或是信托去私募化开端

本月,《关于信托公司开展铁路发展基金专项业务有关事项的通知》下发。文件表示,该业务委托人最低委托资金为1万元,且不限制参与人数。监管层对开办此类业务的信托公司采用“核准制”,即并不是所有的信托公司都可以开展此项业务。这应该是一个非常明确的信号——信托公司的产品要“去私募化”。实际上,1万元的门槛甚至低于银行理财产品。去私募化的背后,可能有以下几点逻辑:第一,为“保本信托”的推出做准备,因为该专项业务的投向和门槛都很像日本信托中的保本信托;第二,通过公募化设计,降低投资门槛,从而降低融资端收益,以确保有低价、足量的资金对接基础设施建设。

阳光私募

产品发行:股市动荡令阳光私募发行数量降至一年冰点

受监管对场外配资指导,本月A股市场震荡下行。9月阳光私募发行数仅录得16款,为2014年5月以来最低点。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:8675阳光私募平均亏0.37%,亏损幅度环比收窄

本月8675款纳入统计的阳光私募产品,月度平均收益率录得-0.3709%,比上月-6.8100%的业绩有所好转。其中,非结构化产品7618款,平均月度收益率为-0.35%;结构化产品1057款,平均月度收益率为-0.50%。从产品类型来看,固定收益型产品145款,平均月度收益率为0.56%;股票型产品8328款,平均月度收益率为-0.39%;期货型产品94款,平均月度收益率为-0.46%;其他产品108款,平均月度收益率为-0.15%。期货型产品收益的下降印证了我们上月关于其收益不可持续的推断。

从收益分布来看,月度收益率低于-20%(不含)的产品88款,占比1.01%;月度收益率介于-20%和-10%(不含)之间的产品243款,占比2.80%;月度收益率介于-10%和-5%(不含)之间的产品581款,占比6.70%;月度收益率介于-5%和0%(不含)之间的产品3711款,占比42.78%;月度收益率介于0和5%(不含)之间的产品3395款,占比39.14%;月度收益率介于10%和20%(不含)之间的产品157款,占比1.81%;月度收益率介于5%和10%(不含)之间的产品338款,占比3.90%;月度收益率高于20%的产品162款,占比1.87%。

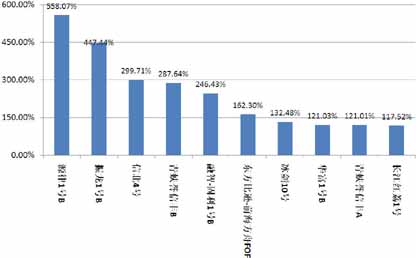

从表现靠前的产品来看,排名前十的产品全是股票型产品,其中,绝大多数是分级产品的劣后级。(图8)

图8 2015年9月表现前十的阳光私募产品

数据来源:普益财富

市场热点:首只主要投公募FOF私募成立,打破FOF对接时点难题

“前海旗隆金融工程1期”正式成立,这是私募业内第一只主要投资公募偏股型基金的产品,这只产品计划将60%的资金用于投资偏股型公募基金, 16%的资金用于直接购买股票,16%的资金用于投资私募基金,剩下8%的资金用于购买现金类产品或保留为储备金。以往的FOF,一般主要投资于私募产品,FOF产品的开放日和私募产品的开放日是否契合显得尤为重要。而本基金主要投资公募,成功地规避了这个问题。但是,公募的投资效率一般不及私募,该FOF的业绩有待市场考量。

券商集合

产品发行:32家机构共发行了116产品,债券型平均首发规模上升

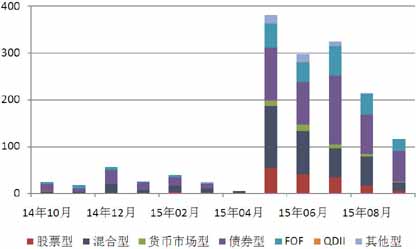

本月32家证券公司或其资管子公司发行116款券商理财产品,环比减少98款,降幅为45.79%,平均首发目标规模8.77亿元,增幅为31.97%。其中:债券型产品发行66款,降幅为22.35%,平均首发目标规模3.81亿元,降幅为20.72%;FOF产品发行了25款,降幅为43.18%,平均首发目标规模14.07亿元,增幅为257.05%;混合型产品发行18款,降幅为70.97%,平均首发目标规模17.74亿元,增幅为43.24%;股票型产品发行5款,降幅为70.59%,平均首发目标规模12.77亿元,增幅为146.33%;货币市场型产品发行2款,降幅为60.00%,平均首发目标规模15.61亿元,增幅为1082.50%。

债券型和货币市场型产品平均首发规模上升,与近期大量资金离开股市、涌入债市有关。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:4046款产品平均亏0.55%,债券产品表现较好

已经公布收益的券商集合理财产品4046款,平均月度收益率为-0.5507%。从收益分布来看,月度收益率低于-20%(不含)的产品56款;月度收益率介于-20%和-10%(不含)之间的产品76款;月度收益率介于-10%和-5%(不含)之间的产品147款;月度收益率介于-5%和0%(不含)之间的产品913款;月度收益率介于0和5%(不含)之间的产品2790款;月度收益率介于5%和10%(不含)之间的产品53款;月度收益率介于10%和20%(不含)之间的产品14款;月度收益率高于20%的产品15款。

从产品类型看,债券型产品1566款,平均月度收益率为0.58%;FOF产品604款,平均月度收益率为0.16%;货币市场型产品134款,平均月度收益率为0.02%;QDII产品12款,平均月度收益率为-0.76%;股票型产品223款,平均月度收益率为-2.02%;混合型产品1390款,平均月度收益率为-2.07%;其他产品135款,平均月度收益率为0.64%。债券型产品平均收益最高,是受益于目前资金涌入债市而导致债券价格大幅上涨。

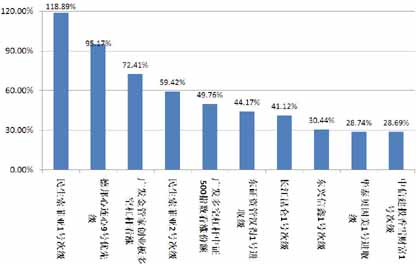

从表现最好的产品收益情况看,月度收益率前十的产品中,股票型产品仍占据重要地位。(图10)

图10 2015年9月表现前十的券商集合理财产品

数据来源:普益财富

市场热点:3家券商同时被暂停开户一个月,场外配资监管持续严格

近期,证监会公告称,部分机构在落实《关于加强证券公司信息系统外部接入管理的通知》、《关于清理整顿违法从事证券业务活动的意见》时不认真、不深入,存在前期自查中漏报涉嫌配资账户,或部分产品下设子单元进行证券交易等违规问题。证监会对多家机构进行处罚处理,其中“拟对3家证券公司暂停新开证券账户1个月的行政监管措施”。预计此类资管业务将受到较大影响。

保险

投连险账户业绩表现:平均收益率小幅下跌,太平人寿策略成长型投资账户表现最佳

截至2015年9月底,在运行的投连险投资账户共计185个,所有投资账户的月度平均收益率为-0.77%。本月内新增1个投资账户,为恒安标准人寿的灵活配置投资账户,该投资账户9月7日成立并开始运行,截至9月30日当月收益率为0.32%。

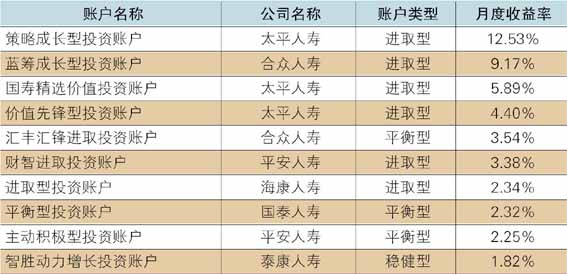

本月共有83个获得正收益率,其中包括保守型32个、稳健型39个、平衡型5个、进取型7个。以上四类投资账户的月度平均收益率依次为0.21%、0.09%、-1.30%和-1.84%。月度收益表现最好的10个投资账户中,进取型6个,平衡型3个,稳健型1个,排名首位的是太平人寿的策略成长型投资账户。(表2)

表2 2015年9月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:分红险费率改革启动,产品竞争力有望提升

9月28日,保监会下发《关于推进分红型人身保险费率政策改革有关事项的通知》。可以看出,分红险费改最直接的影响就是产品降价,根据测算,市场上主流分红险产品保费的降幅将为10%至25%。对于未来产品的预定利率,3.5%是保监会对于新成立分红险备案与审批的分割利率,未来市场中新增的大部分分红险预定利率将不会超过3.5%。同时,责任准备金评估利率不得高于3%,意味着3%将成为分红险预定利率的现实约束。但无论如何,相比过去2.5%预定利率限制已有一定提升。预计未来分红险产品市场化程度提升将带来更多有竞争力的产品供客户选择,分红险市场份额有望出现提升。